即日融資に対応しているカードローンなら、最短60分以内の融資に対応してもらえるケースもあります。

今から申し込んでも即日融資が可能なカードローンは、以下の17つです。

これらのカードローンはいずれもスピード融資に力を入れており、24時間いつでも迅速に融資を実行してもらえます。

しかしカードローンは貸金業法や銀行法に基づいて融資の可否を決めており、基準の厳しい業者ほど審査が長引いてしまいます。

借り入れが夜や翌日になるケースがありますので、今日中にお金を借りたいのなら即日融資が可能で新規顧客への審査を前向きに実施しているアコムのようなカードローンを選びましょう。

この記事でわかること

- 大手消費者金融なら申し込んでから最短60分以内に即日融資が可能

- 審査通過率が45%を超えているケースもあるので融資に前向き

- アコムならWeb申し込みで最短20分後に審査結果を通知してもらえる*1

- 無審査および審査が甘いカードローンは違法業者の可能性が高い

アコムなら最短20分融資が可能なうえ、契約が完了すれば最短10秒ほどですぐに借り入れできます。*1

この記事では、即日融資が可能なカードローンのなかでも融資時間が早い借入先を厳選して紹介していきます。

即日融資が可能なうえに審査なしまたは審査が甘いカードローンの有無についても記載していますので、ぜひ参考にしてください。

注釈

※1お申込み時間や審査によりご希望に添えない場合がございます。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※お申込み時間や審査によりご希望に添えない場合がございます。

診断

あなたに最適な即日融資のカードローンは?

診断結果

Webで最短3分融資!今すぐ借入できるプロミス

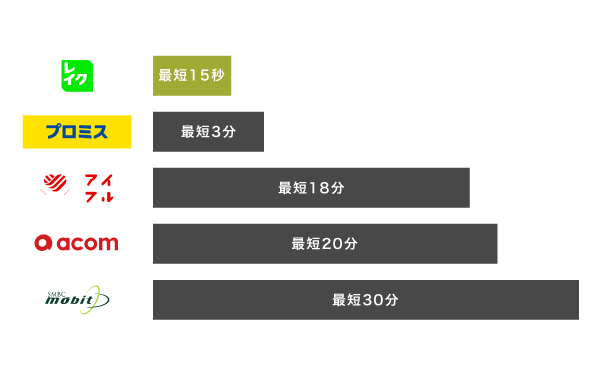

プロミスは2024年2月にリニューアルし、融資時間が最短20分から最短3分へ短縮されました。

これまでも融資時間の短縮に伴うリニューアルを消費者金融のなかで最も多く実施しており、とにかく早くキャッシングできるサービスに特化したカードローンです。

| 金利 | 4.5〜17.8% |

|---|---|

| 限度額 | 1〜500万円 |

| 審査時間 | 最短3分審査(回答)* |

\ Webで最短3分融資!今すぐ借りるならプロミス /

診断結果

アコムは最短20分融資なうえに郵送物もなし!

アコムはWebで申し込むと審査時間が短縮されて、最短20分融資が可能になります。

スマホを操作するだけでコンビニATMまたは振込融資で今すぐ借り入れできるため、ローンカードが発行されず、自宅に届く郵送物もありません。

| 金利 | 3.0%~18.0% |

|---|---|

| 限度額 | 1万円~800万円 |

| 審査時間 | 最短20分* |

\ 最短20分融資!郵送物も届かないアコム /

注釈

※お申込時間や審査によりご希望に添えない場合がございます。

診断結果

アイフルは独自審査だから基準が柔軟!最短18分で結果通知

アイフルは銀行の傘下に入っていないため消費者金融のなかで唯一、独自審査で貸付の可否を決めており、他社よりも基準が柔軟です。

親元となる銀行への報告や申請も不要なため審査時間も短く、最短18分で結果を通知してもらえます。*

| 金利 | 3.0~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短18分* |

\ アイフルなら独自審査で最短18分融資が可能! /

貸付条件

アイフルの貸付条件

| 商号 | アイフル株式会社 |

|---|---|

| 登録番号 | 近畿財務局長(14)第00218号 |

| 貸付利率 | 3.0%~18.0%(実質年率) |

| 遅延損害金 | 20.0%(実質年率) |

| 契約限度額または貸付金額 | 800万円以内(要審査) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・回数 | 借入直後最長14年6ヶ月(1~151回) |

| 担保・連帯保証人 | 不要 |

※お申込み時間や審査状況によりご希望に添えない場合があります。

診断結果

レイクならWebで申し込むと最短25分融資も可能!

レイクはWebで申し込むと審査時間が最短15秒に短縮されるため、契約までの待ち時間が少なく、最短25分融資が可能になります。

5万円までの借り入れなら、消費者金融のなかで最も長い最大180日間の無利息期間が適用されるのも嬉しいポイントです。

| 金利 | 4.5~18.0% |

|---|---|

| 限度額 | 1~500万円 |

| 審査時間 | Webで最短15秒 |

\ レイクはWebで最短25分融資も可能!今すぐ借りられる /

診断結果

SMBCモビットはWEB完結申込の選択で最短60分融資が可能

SMBCモビットは、WEB完結申込を選択して契約すると最短60分融資が可能になります。

WEB完結申し込みを選択することで職場への電話連絡もなしにしてもらえるため、今すぐバレずに借りたい人に最適です。

| 金利 | 3.0~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 10秒簡易審査 |

\ SMBCモビットならWEB完結申込で最短60分融資 /

診断結果

最短即日融資のダイレクトワン!店頭窓口でカード発行も可能

ダイレクトワンは中小消費者金融のなかでも融資時間が早く、WEBで申し込むと最短即日融資に対応してもらえます。

店頭窓口へ来店できる場合は、最短30分でカードを発行してもらうことも可能です。

| 金利 | 4.9〜18.0% |

|---|---|

| 限度額 | 1万円〜300万円 |

| 審査時間 | 最短30分 |

- 即日融資が可能なカードローン2024年!融資に前向きな17社のスピードを比較

- アコムはWeb契約で申し込みから借り入れまでの時間を短縮できる

- アイフルならコンビニATMで24時間365日すぐに借入金を受け取れる

- プロミスは瞬フリで土日や夜間でも最短10秒で借り入れできる

- レイク(旧レイクALSA)ならWebで申し込むと最短15秒で審査結果がわかる

- SMBCモビットはコールセンターへ電話すると優先的に審査を進めてもらえる

- dスマホローンは最短即日中に借入金をd払い残高へチャージできる

- ダイレクトワンはWEBで申し込むと振込融資で最短即日融資が可能

- au PAY スマートローンはau IDがあれば申し込み情報がすぐに反映される

- CREST for Biz(クレスト フォービズ)なら個人事業主も即日で振込融資が可能

- ファミペイローンは借入金のチャージや振込が即時で実施されるのが強み

- メルペイスマートマネーはメルカリの使用者なら即日融資の可能性が高い

- キャッシングのフタバは平日の申し込みなら最短当日融資が可能

- ベルーナノーティスは最短24時間以内にカードを発行できる

- オリックス・クレジットのVIPローンカードは即契で素早く借り入れできる

- セントラルなら14:00までの申し込みで当日中の振込キャッシングが可能

- 株式会社アムザは全国対応だからどこでも即時に振込融資が可能

- ORIX MONEYは電話連絡なしが可能だから職場の休業日でも審査が長引かない

- 即日融資が可能で審査が甘いカードローンは存在しないのが現状

- 即日融資で審査なしのカードローンは貸金業法を遵守していない違法業者

- カードローンで即日融資を成功させる方法!即時審査が可能な業者を選ぼう

- 即時借入する時の注意点!最短60分融資が可能なのは大手消費者金融だけ

即日融資が可能なカードローン2024年!融資に前向きな17社のスピードを比較

今すぐにお金を借りたいのなら、即日融資が可能なカードローンのなかでも借り入れまでの時間が早い業者を選ぶことが重要になります。

カードローンによっては即日融資に対応していても借り入れまでの具体的な時間が公表されておらず、最大24時間も待たされるケースがあるからです。

闇雲に申し込んで借り入れが翌日になるケースも少なくないため、即日融資という言葉だけに惑わされずに、借り入れまでの時間を比較して一番早いカードローンで申し込みましょう。

管理人が実際に申し込んで借り入れまでの時間を比較し、おすすめのカードローンを調査した結果は以下のとおりです。

| カードローン | アコム | アイフル | プロミス* | レイク | SMBCモビット | dスマホローン | ダイレクトワン | au PAY スマート ローン | CREST for Biz | ファミペイローン | メルペイ スマート マネー | キャッシング のフタバ | ベルーナ ノーティス | オリックス ・クレジット VIPローンカード | セントラル | 株式会社アムザ | ORIX MONEY |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|  |  |  |  |  |  |  |  |  |  |  |  |  |  |  | ||

| 審査時間 | 最短20分*1 | 最短18分* | 最短3分審査 (回答)* | Webで最短15秒 | 10秒簡易審査 | 最短即日※1 | 最短30分 | 最短30分* | 最短30分 | 最短即日 | 最短1〜2日 | 最短30分 | 最短30分 | 最短60分 | 最短30分 | 最短30分 | 最短60分 |

| 融資時間 | 最短20分*1 | 最短18分* | 最短3分* | Webで最短25分 融資も可能* | 最短60分* | 最短即日※2 | 最短30分 | 最短即日* | ー | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短30〜40分 | 最短即日 |

| 新規成約率 | ー | 48.2% | 45.1% | 非公表 | 非公表 | 非公表 | 非公表 | 非公表 | 非公表 | 非公表 | 非公表 | 非公表 | 非公表 | 非公表 | 非公表 | 非公表 | 非公表 |

| 土日の借入 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | × | ◯ | ◯ | ◯ | × | × | × | × | ◯ | × | ◯ |

| 夜間の借入 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | △ | × | △ | △ | △ | ◯ | ◯ |

| スマホ完結 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | × | ◯ | ◯ | ◯ | ◯ | × | △ | △ | △ | ◯ | ◯ |

| バレない | ◯ | ◯ | ◯ | ◯ | ◯ | △ | × | ◯ | △ | × | ◯ | ◯ | × | △ | △ | △ | ◯ |

| 詳細 | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | 即日融資の カードローンを 比較 |

参考:決算関連資料-株式会社SBI新生銀行

月次データ-アイフル株式会社

月次データ-SMBCコンシューマーファイナンス株式会社

マンスリーレポート-アコム株式会社

当サイトのランキングコンテンツは、第3者調査機関の情報を元に作成されています。比較基準をポイント化し、その合計値から順位付けをおこなっています。

ランキングの根拠(2021年)はこちら

ランキングの根拠(2022年)はこちら

ランキングの根拠(2023年)はこちら

ランキングの根拠(2024年)はこちら

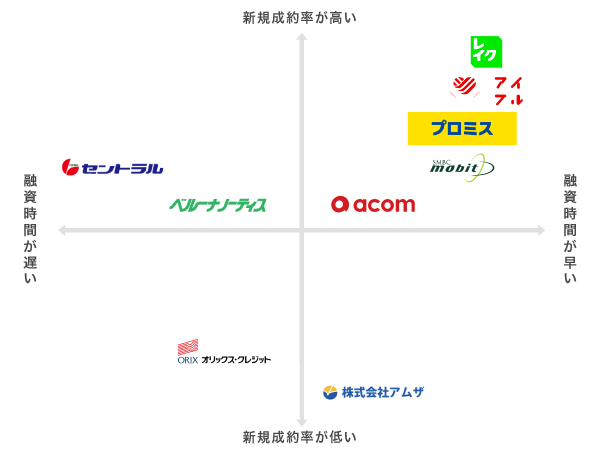

融資時間が早いカードローンは審査の通りやすさを表す新規成約率が高く、新規顧客への貸付にも前向きな印象があります。

貸付対象となる間口が広いことから、審査にそれほど時間がかからないのも早く借り入れできる理由でしょう。

実際のところ新規成約率が平均45%を超える大手の消費者金融では、すでに他社借り入れがある管理人でも最短60分以内に融資を受けられました。

そのなかでも公式サイトに記載されている融資時間と差異がなく、最も早くお金を借りられたのはアコムです。

注釈

※お申込の状況によってはご希望にそえない場合がございます。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※審査結果によってはWebでのご契約手続きが行えない場合があります。

※お申し込みの内容により、お手続きにお時間がかかる場合や、ご希望に沿えない場合がございます。

※お申込み時間や審査状況によりご希望に添えない場合があります。

アコムの注釈

※1お申込時間や審査によりご希望に添えない場合がございます。

dスマホローンの注釈

※1 最短即日審査は17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。

※2 システムメンテナンス時間を除く。振込実施タイミングはご利用の金融機関により異なります。

アコムはWeb契約で申し込みから借り入れまでの時間を短縮できる

アコムはスマホを利用してWeb契約をすると融資までの時間が短縮され、申し込みから最短20分で借り入れが可能になります。*1

以前までは最短60分の待ち時間が発生していましたが、2022年1月13日のリニューアルによって融資時間が短縮されました。

楽天銀行の口座を持っている場合、審査通過後であれば最短1分ほどで振込融資に対応してもらえます。

楽天銀行に口座をお持ちなら、24時間、最短1分で振込!

引用元:振込によるお借入-アコム

24時間365日いつでも振込融資に対応してもらえるので、使い勝手の面でも申し分ありません。

現金が手元に欲しい場合は、Web契約後に自動契約機へ出向いてローンカードを受け取ると併設されているATMですぐに借入金を受け取れます。

| 審査時間 | 最短20分*1 | 融資時間 | 最短20分*1 |

|---|---|---|---|

| 即日融資が可能な時間帯 | 9:00〜21:00 | 申込受付時間 | 24時間対応 |

| 金利 | 3.0%~18.0% | 限度額 | 1万円~800万円 |

| 無利息期間 | 契約の翌日から30日間は金利0円*2 | Web完結 | ◯ |

| 原則郵送物なし | ◯ | 電話連絡なし | 原則、在籍確認なし*3 |

アコムのおすすめポイント

- 24時間365日いつでも借り入れに対応してもらえる

- 楽天銀行の口座があれば最短1分で振込融資が可能

- 何回借り入れしても振込手数料は無料

>> アコムの3秒診断はこちら

注釈

※1お申込時間や審査によりご希望に添えない場合がございます。

※2適用条件:アコムでのご契約がはじめてのお客さま

※3電話での確認はせずに書面やご申告内容での確認を実施

最短時間で借り入れする方法

アコムで素早く借りたい人は、以下の手順で契約すると借り入れまでの時間を短縮できます。

- インターネットで申し込むと最短時間で契約できる

- 来店ではなくインターネット契約を選ぶと外出する時間を短縮できる

- 振込融資を選択すると最短1分で振込融資が可能

先ほど触れたようにアコムはWeb申し込み後に自動契約機へ出向くとその場でローンカードを受け取れますが、一刻も早くお金を借りたいのであればスマホで完結させるのが最適です。

ローンカードを取りに行く時間が短縮できるので、自宅にいても素早くお金を借りられます。

>> アコムの3秒診断はこちら

アイフルならコンビニATMで24時間365日すぐに借入金を受け取れる

アイフルは以前まで融資時間が最短60分でしたが、2024年4月のリニューアルによって、Web申し込みなら最短最短18分で借り入れが可能になりました。*

審査通過後はアイフルの公式アプリをインストールするとセブン銀行やローソン銀行のATMでスマホATM取引ができるようになり、スマホでQRコードを読み込むだけで借入金を受け取れます。

コンビニのスマホATM取引は、金融機関の取引対応時間に関係なく24時間365日いつでも借り入れできるので、深夜や早朝に借り入れしたいときにも役立ちます。

アイフルカードがなくても、スマホアプリがあれば、お近くのセブン銀行ATM・ローソン銀行ATMでお借り入れが可能です。(原則24時間365日お取引が可能)

時間に関係なく今すぐ借り入れしたい人は、24時間365日いつでも即日融資が可能なアイフルを選ぶのが最適です。

| 審査時間 | 最短18分* | 融資時間 | 最短18分* |

|---|---|---|---|

| 即日融資が可能な時間帯 | 9:00〜21:00 | 申込受付時間 | 24時間対応 |

| 金利 | 3.0~18.0% | 限度額 | 1~800万円 |

| 無利息期間 | 最大30日間 | Web完結 | ◯ |

| 郵送物なし | ◯ | 電話連絡なし | ◯ |

アイフルのおすすめポイント

- Web申し込みなら申し込みから最短18分で即日融資が可能*

- 最大800万円までの高額融資に対応

- 郵送物と電話連絡をなしにできるからバレない

>> アイフルの3秒診断はこちら

注釈

※お申込み時間や審査状況によりご希望に添えない場合があります。

最短時間で借り入れする方法

アイフルで手っ取り早くお金を借りる方法は、以下のとおりです。

- Web申し込みなら審査時間が最短18分になる*

- Web申込後にオペレーターへ連絡すると審査を優先してもらえる

- 21:00までの契約完了で当日中の融資が可能

Webで申し込むと審査時間が短縮され、最短18分で合否を通知してもらえます。*

申し込み後にオペレーターへ急いでいる旨を伝えると優先的に審査を進めてもらえるので、後回しにされる心配もありません。

>> アイフルの3秒診断はこちら

注釈

※お申込み時間や審査状況によりご希望に添えない場合があります。

プロミスは瞬フリで土日や夜間でも最短10秒で借り入れできる

プロミスは、独自サービスの瞬フリを利用して土日や夜間でも24時間365日原則最短10秒で即時振り込みに対応してもらえます。

自分の銀行口座へすぐに借入金を振り込んでもらえるので、光熱費やクレジットカードなどの引き落としが間に合わないときにも最適です。

内緒で借りたい顧客への配慮があることから振込名義はパルセンターとなっており、家族に通帳を見られても借り入れがバレない利点もあります。

さらに振込手数料は無料で、気兼ねなく何度でも借り入れできるのが嬉しいポイントです。

| 審査時間 | 最短3分審査(回答)* | 融資時間 | 最短3分* |

|---|---|---|---|

| 即日融資が可能な時間帯 | 9:00〜21:00 | 申込受付時間 | 24時間対応 |

| 金利 | 4.5〜17.8% | 限度額 | 1〜500万円 |

| 無利息期間 | 最大30日間 | Web完結 | ◯ |

| 郵送物なし | ◯ | 電話連絡なし | ◯* |

プロミスのおすすめポイント

- 原則24時間365日最短10秒で振込融資が可能

- アプリローンを利用すればコンビニATMですぐに借入できる

- 初めての契約なら最大30日間の利息が無料

>> プロミスの1秒カンタン診断はこちら

注釈

※原則電話による在籍確認なし

※お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※お申込み時間や審査によりご希望に添えない場合がございます。

最短時間で借り入れする方法

プロミスから最短時間でお金を借りたい人は、以下の手順を参考にしてください。

- Webで申し込むと最短3分後に結果が通知される*

- 申込フォームでWEB契約を選択すると来店不要になる

- 審査通過後は瞬フリを利用すると10秒ほどで振込融資が完了する

契約までの時間を短縮するには、スマホで申し込み画面を開き、WEB契約を選択することが大切です。

WEB契約を選択すると申し込みから借り入れまでスマホで完結するので、自宅でも今すぐキャッシングできます。

>> プロミスの1秒カンタン診断はこちら

注釈

※お申込み時間や審査によりご希望に添えない場合がございます。

※お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

レイク(旧レイクALSA)ならWebで申し込むと最短15秒で審査結果がわかる

レイク(旧レイクALSA)は消費者金融のなかで審査時間が最も早く、最短15秒で合否を通知してもらえます。

他社では申し込みから平均30分後に結果が通知されるため、レイク(旧レイクALSA)を選んだほうが待ち時間が約120分の1まで短縮できます。

もちろん融資スピードも早く、Web申し込みなら最短25分で融資を受けることも可能です。*

審査通過後は公式ホームページに借りたい金額を入力すると、すぐに借入金を銀行口座へ振り込んでもらえます。

どの消費者金融よりもスピーディーに対応してもらえるので、急いでいる人はレイク(旧レイクALSA)を選んでおけば間違いありません。

| 審査時間 | Webで最短15秒 | 融資時間 | Webで最短25分融資も可能* |

|---|---|---|---|

| 即日融資が可能な時間帯 | 9:00〜21:00(日曜は18:00) | 申込受付時間 | 24時間対応 |

| 金利 | 4.5~18.0% | 限度額 | 1~500万円 |

| 無利息期間 | 最大180日間* | Web完結 | ◯ |

| 郵送物なし | ◯ | 電話連絡なし | 個人名で対応 |

レイク(旧レイクALSA)のおすすめポイント

- 5万円までの借り入れなら最大180日間の利息が無料*

- 申し込みから借り入れまでスマホ完結

- ローンカードなしで借入できるから自宅郵送物が届かない

- 公式アプリのレイクアプリを利用すると提携コンビニATMで借入可能

>> レイクの15秒審査結果はこちら

注釈と無利息期間の条件

※お申込み時間や審査によりご希望に添えない場合がございます。

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

※審査結果によってはWebでのご契約手続きが行えない場合があります。

※一部金融機関および、メンテナンス時間等を除きます。

- 初めてなら初回契約翌日から無利息

- 無利息期間経過後は通常金利適用。

- 貸付利率はご契約額およびご利用残高に応じて異なります。

- Webで初めてお申込みで60日無利息。

- 30日間無利息、60日間無利息、180日間無利息の併用不可。

- ご契約額が200万超の方は30日無利息のみになります。

- Webで申込いただき、ご契約額が1~200万円の方。

- Web以外で申込された方は60日間無利息を選べません。

- 契約額1万円~200万円まで

- 契約額1万円~500万円まで

- Web申込でも契約額200万円を超えた場合30日間無利息

- Web以外(自動契約機や電話)で申し込んだ場合は30日間無利息を選択できる

- お申込み時間や審査によりご希望に添えない場合がございます。

最短時間で借り入れする方法

レイク(旧レイクALSA)で融資までの時間を短縮する方法は、以下のとおりです。

- Webで申し込むと最短15秒で審査結果を通知してもらえる

- 契約方法でWeb完結(郵送なし)を選択すると契約時間が短縮される

- 申し込み時にスマート本人確認を選ぶと身分証明がスマホで完了する

- 21:00までに契約完了すると即日中の融資が可能

スマホまたはパソコンでWeb完結申し込みとスマート本人確認を選択すると、最短時間で借り入れできます。

21:00までの契約で即日融資に対応してもらえるので、午後に申し込んでも間に合います。

>> レイクの15秒審査結果はこちら

SMBCモビットはコールセンターへ電話すると優先的に審査を進めてもらえる

SMBCモビットは、借り入れを急いでいる人向けに審査優先サービスを提供しています。

Web申し込み後にコールセンターへ電話すると優先的に審査を進めてもらえるため、最短時間で借り入れが可能です。

ネットでお申込後、コールセンターへお電話ください

すぐに審査を開始します!!

さらにWEB申し込みを選択した人は、オペレーターへバレたくない旨を伝えると職場への電話連絡をなしにしてもらえます。

オペレーターとの会話に抵抗がある人もいるかもしれませんが、SMBCモビットのコールセンターは顧客の悩みに寄り添う姿勢があることからHDI格付けベンチマークで三つ星を獲得しています。

すぐに借り入れできるうえに上司や同僚にもバレづらいのは、コールセンターの対応が丁寧なSMBCモビットならではの魅力です。

| 審査時間 | 10秒簡易審査 | 融資時間 | 最短60分* |

|---|---|---|---|

| 即日融資が可能な時間帯 | 9:00〜21:00 | 申込受付時間 | 24時間対応 |

| 金利 | 3.0~18.0% | 限度額 | 1~800万円 |

| 無利息期間 | ー | Web完結 | ◯ |

| 郵送物なし | × | 電話連絡なし | ◯ |

SMBCモビットのおすすめポイント

- WEB完結申込なら職場への電話連絡をなしにできる

- 24時間いつでも審査を進めてもらえる

- 返済でTポイントを貯められる

- 貯まったTポイントで返済できる

>> SMBCモビットの10秒簡易審査はこちら

注釈

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

最短時間で借り入れする方法

管理人が実際に試して、SMBCモビットから最短時間で借り入れできる方法を調査した結果は以下のとおりです。

- Web申込後にコールセンターへ連絡すると審査を優先してもらえる

- 三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行などの口座を持っている

- 21:00までに契約を完了すると当日中の融資が可能

メガバンクやゆうちょ銀行などの口座を持っている人は、契約までの時間が短縮されて早くお金を借りられます。

>> SMBCモビットの10秒簡易審査はこちら

dスマホローンは最短即日中に借入金をd払い残高へチャージできる

dスマホローンは、Webで申し込むと最短即日中に借入金をd払い残高へチャージできるのが特徴です。※3

株式会社NTTドコモが2022年にリリースしたばかりの新しいローンのため、時代に合わせて電子マネーへの入金に注力しています。

一般的なカードローンと違ってATMで借入金を引き出す必要がなく、スマホがあればすぐに電子マネー決済できます。

もちろん振込融資にも対応してもらえ、電子マネーを利用していない人でも即日融資を受けることが可能です。

さらにdスマホローンは株式会社NTTドコモのサービスを利用していると最大3.0%の金利優遇が受けられる利点もありますので、ドコモユーザーなら検討してみてはいかがでしょうか。

| 審査時間 | 最短即日※1 | 融資時間 | 最短即日※2 |

|---|---|---|---|

| 即日融資が可能な時間帯 | 17:00まで | 申込受付時間 | 24時間対応 |

| 金利 |

| 限度額 | 1〜300万円 |

| 無利息期間 | キャンペーンを確認 | Web完結 | ◯ |

| 郵送物なし | ◯ | 電話連絡なし | △ |

dスマホローンのおすすめポイント

- dポイントがもらえるキャンペーンが定期的にある

- d払いアプリでdスマホローンを利用することも可能

- 保証会社なしで独立経営だから審査が柔軟

>> dスマホローンの簡単1秒診断はこちら

注釈

※1 お申込みの曜日、時間帯によって、翌日以降の対応となる場合がございます。

※2 システムメンテナンス時間を除く。振込実施タイミングはご利用の金融機関により異なります。

※3 d払い残高をご利用いただく場合は、d払いアプリのダウンロード、d払い残高の利用登録および本人確認が必要です。(d払い残高種別が「現金バリュー」の場合のみご利用いただけます。)

※4 優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率) ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトでご確認ください。

最短時間で借り入れする方法

dスマホローンを利用して最短時間でお金を借りる方法は、以下のとおりです。

- dアカウントを作成してオンライン本人確認まで済ませておくと待ち時間が短縮される

- 審査対応時間となる平日8:00~22:00の間に契約まで完了させると最短即日融資が可能

- dスマホローンまたはd払いアプリをインストールして設定を完了させると手続きが早い

dスマホローンは申し込む際にdアカウントが必要になるため、所持していない人は待ち時間が長くなります。

他にもオンライン本人確認が終了していないと審査に1〜2日ほどかかるケースもあるため、いずれも事前に済ませておいたほうがよいでしょう。

>> dスマホローンの簡単1秒診断はこちら

ダイレクトワンはWEBで申し込むと振込融資で最短即日融資が可能

ダイレクトワンは、WEBで申し込んで契約まで完結後、電話で振込融資を依頼すると最短即日融資に対応してもらえます。

審査時間は最短30分となっているため、大手消費者金融にも劣らない早さで借り入れすることが可能です。

ローンカードがすぐに手元に欲しい場合は、以下の都道府県にある店頭窓口へ来店すると最短30分でカードを発行してもらえます。

- 東京都

- 神奈川県

- 静岡県

- 山梨県

- 愛知県

店頭窓口で申し込む場合は、契約書類の記入や書類提出などをダイレクトワンのスタッフに教えてもらいながら実施できます。

ただし上記の地域に住んでいない場合は、ダイレクトワンの店頭窓口へ来店するのが困難になりますので、WEBで申し込んだほうがよいでしょう。

| 審査時間 | 最短30分 | 融資時間 | 最短30分 |

|---|---|---|---|

| 即日融資が可能な時間帯 | 平日10:00〜17:00 | 申込受付時間 | 24時間対応 |

| 金利 | 4.9〜18.0% | 限度額 | 1~300万円 |

| 無利息期間 | 最大55日間 | Web完結 | ○ |

| 郵送物なし | × | 電話連絡なし | × |

ダイレクトワンのおすすめポイント

- スルガ銀行グループだから中小消費者金融でも安心して利用できる

- 年金収入のみでも返済能力があると判断してもらえる

- パート主婦や学生アルバイトでも申し込める

>> ダイレクトワンの1秒診断はこちら

注釈

※ただし、カード発行は郵送となります。

最短時間で借り入れする方法

ダイレクトワンでカード発行と借り入れまでの時間を短縮する方法は、以下のとおりです。

- 平日10:00〜17:00までの間に店頭窓口で申し込む

- 振込融資を希望する場合は平日10:00〜13:00までの間に電話で依頼する

- 店頭窓口で借り入れする場合は来店前に電話連絡しておく

ダイレクトワンでカードを発行して即日融資を受けるためには来店が必要になるため、店頭窓口の営業時間となる平日10:00~17:00の間に出向かなければいけません。

審査通過後も振込融資の場合は平日10:00〜13:00を過ぎると借り入れが翌日以降になりますので、早めに依頼することが大切です。

>> ダイレクトワンの1秒診断はこちら

au PAY スマートローンはau IDがあれば申し込み情報がすぐに反映される

au PAY スマートローンは、au IDを持っている人なら連携することで登録されている情報が申し込み時に反映され、入力項目が少なくなります。

他社では氏名や住所などを細かく入力しなければいけませんが、au PAY スマートローンなら手間が省けるため、1秒でも無駄な時間を短縮したい人に最適です。

さらにau PAY スマートローンは申し込みから最短30分後に審査結果を通知してもらえ、対応が早い利点もあります。*

お申し込み完了後、最短30分で審査結果をメールでご連絡※1。

審査通過後は借入金をau PAY 残高へチャージしてすぐに利用でき、現金ではなくキャッシュレス派の人がお金を借りる際にも役立ちます。

現金が手元に欲しい場合は振込融資を利用すると、メンテナンス時間などを除いて、利用している金融機関が営業時間内の範囲内にすぐ自分の銀行口座へ借入金を振り込んでもらえるため、使い勝手の面では申し分ありません。

| 審査時間 | 最短30分* | 融資時間 | 最短即日* |

|---|---|---|---|

| 即日融資が可能な時間帯 | 午後17時ごろまでに申込完了させる | 申込受付時間 | 24時間対応 |

| 金利 | 実質年率2.9〜18.0%* | 利用限度額 | 1万円〜100万円 |

| 無利息期間 | ー | Web完結 | ◯ |

| 郵送物なし | ◯ | 電話連絡なし | × |

注釈

※お申し込みの内容や状況、混み具合により、お手続きにお時間がかかる場合や、ご希望に沿えない場合がございます。

※2020年4月28日以前にお申し込みの方は8.0%~18.0%(実質年率)

※審査に応じてお客さまごとに適用金利を決定

au PAY スマートローンのおすすめポイント

- 原則郵送物なしで家族に見つかりにくい

- 借入金をau PAYで使うと200円ごとに1Pontaポイントがたまる

- カードレス専用だから借り入れや返済がスマホで完結する

最短時間で借り入れする方法

au PAY スマートローンから最短時間で借り入れする方法は、以下のとおりです。

- 事前にau IDを取得して申し込み時に連携する

- 午後17:00頃までに申し込みを完了させる*

- 申し込み時に口座も同時登録する

注釈

※お申し込みの内容や状況、混み具合により、お手続きにお時間がかかる場合や、ご希望に沿えない場合がございます。

au PAY スマートローンは申し込み時に口座を同時登録すると、本人確認書類の提出が原則不要になります。

書類を提出する手間を省くことで審査担当者が確認する時間が短縮されるため、借り入れを急いでいるのなら口座情報を用意しておきましょう。

貸付条件

au PAY スマートローンの貸付条件

| 称号 | auフィナンシャルサービス株式会社 |

|---|---|

| 登録番号 | 関東財務局長(4)第01503号 |

| 金利 | 2.9%~18.0%(実質年率)※2020年4月28日以前にお申し込みの方は8.0%~18.0%(実質年率) |

| 返済方式 | 借入時残高スライド元利定額返済方式 |

| 返済回数及び返済期間 | 最長60回(5年) |

| 遅延損害金 | 20.0%(実質年率) |

| 担保・保証人 | 不要 |

| ご利用限度額 | 1万円~100万円 |

| 審査 | 要審査 |

CREST for Biz(クレスト フォービズ)なら個人事業主も即日で振込融資が可能

CREST for Biz(クレスト フォービズ)は個人事業主専用のカードローンで、契約後であれば即日で振込融資に対応してもらえます。

即日融資が可能なカードローンは一般的に事業資金の借り入れが禁止となっていますが、CREST for Bizなら運転資金や設備資金をすぐに調達できます。

平日や休日といった曜日に関係なく、20:45までに振込融資を依頼すると、最短30分以内に銀行口座で借入金を受け取ることが可能です。

さらに総量規制対象外となることから、年収の3分の1以上を借り入れできるのも魅力のひとつになります。

ただし、申し込む際に申請する借り入れ希望金額を年収の3分の1以上にすると、審査基準が厳しくなって融資決定するまでの時間が長引くため、初めは少額に抑えたほうがよいでしょう。

| 審査時間 | 最短30分 | 融資時間 | ー |

|---|---|---|---|

| 即日融資が可能な時間帯 | 20:45まで | 申込受付時間 | 24時間対応 |

| 金利 | 6.0~18.0% | 限度額 | 10〜300万円 |

| 無利息期間 | ー | Web完結 | ◯ |

| 郵送物なし | × | 電話連絡なし | × |

CREST for Bizのおすすめポイント

- 入会と同時に借り入れが可能

- Web明細を申し込むと明細書の郵送を回避できる

- 年収の3分の1以上を借り入れできる

最短時間で借り入れする方法

CREST for Bizで素早く借り入れする手順は、以下のとおりです。

- 午前中までにWebで申し込む

- 引き落とし口座の登録を完了させる

- 曜日に関係なく20:45までにWebで振込融資の手続きをする

上述したとおり、CREST for Bizですぐに借り入れしたい場合は、20:45までに振込融資の手続きをする必要があります。

20:45までに振込融資の手続きをするには契約を事前に済ませておく必要がありますので、遅くても午前中までに申し込んでおいたほうがよいでしょう。

ファミペイローンは借入金のチャージや振込が即時で実施されるのが強み

ファミペイローンは、借入金をファミペイにチャージする際や振込融資を依頼したときに即時で実施されるのが強みです。

夜間や早朝といった銀行窓口が休業する時間帯であっても24時間365日いつでも借り入れでき、急な出費があった際に役立ちます。

とくに振込融資の場合、他社では夜間や早朝に申し込むと待ち時間が発生するケースがほとんどですが、ファミペイローンなら時間制限なく自由に利用することが可能です。

さらにファミペイローンは申し込みから借り入れまでアプリで完結するうえ、郵送物や電話連絡もないため、バレずにお金を借りられる利点があります。

今すぐ内緒でお金を借りたいのなら、アプリ完結で即時融資が可能なファミペイローンを選んでみてはいかがでしょうか。

| 審査時間 | 最短即日 | 融資時間 | 最短即日 |

|---|---|---|---|

| 即日融資が可能な時間帯 | 平日9:30~18:00 | 申込受付時間 | 24時間対応 |

| 金利 | 0.8~18.0% | 限度額 | 1〜300万円 |

| 無利息期間 | 最大100日間 | Web完結 | ◯ |

| 郵送物なし | ◯ | 電話連絡なし | ◯ |

ファミペイローンのおすすめポイント

- 申し込みから借り入れまでアプリ完結だから郵送物がない

- 1,000円単位で自由に借り入れできる

- ファミペイ残高へチャージする場合は即時で反映される

- 借入金を銀行口座へ振り込む場合は月間10回まで手数料が無料

最短時間で借り入れする方法

ファミペイローンから最短時間で借り入れする方法は、以下のとおりです。

- ファミペイアプリをインストールする

- ファミペイアプリの会員登録をする

- 平日18:00までにファミペイアプリでファミペイローンに申し込む

- 本人確認書類をファミペイアプリでアップロードする

ファミペイローンは申し込み方法をアプリのみに限定しており、他社と違ってWeb申し込みに対応していません。

申し込む際は、あらかじめファミペイアプリの会員登録を済ませておくとよいでしょう。

メルペイスマートマネーはメルカリの使用者なら即日融資の可能性が高い

メルペイスマートマネーは審査時間が1〜2日となっているものの、メルカリの使用頻度が高い人ほど即日融資に対応してもらえる可能性が高くなります。

メルカリの使用頻度が高い人は、メルペイスマートマネーの審査で優遇される仕組みとなっているからです。

メルペイスマートマネーの審査ではメルカリの使用実績を重視しており、出品したり購入したりといった取引実績が良いほど優良顧客として認識されて信用度も上がります。

メルカリを全く使用してない人に比べて審査時間が短縮されるため、即日融資に対応してもらいやすくなります。

ただし、メルペイスマートマネーは利用者数を制限しており、メルカリをほとんど利用しない人は申し込もうとしてもエラーが出て先へ進めません。

時間が無駄になってしまうため、メルカリをそれほど利用しない人はあらかじめ上述した他のカードローンを選んだほうがよいでしょう。

| 審査時間 | 最短1〜2日 | 融資時間 | 最短即日 |

|---|---|---|---|

| 即日融資が可能な時間帯 | 平日10:00~19:00 | 申込受付時間 | 24時間対応 |

| 金利 | 3.0~15.0% | 限度額 | 1,000円〜20万 |

| 無利息期間 | ー | Web完結 | ◯ |

| 郵送物なし | ◯ | 電話連絡なし | × |

メルペイスマートマネーのおすすめポイント

- 借りたお金はメルペイ残高へチャージされる

- メルカリの利用実績が良いほど金利や限度額などの貸付条件も優遇される

- 借入金はメルペイ残高へすぐにチャージできる

最短時間で借り入れする方法

メルペイスマートマネーで即日融資を成功させる方法は、以下にまとめましたので参考にしてください。

- メルカリで出品や購入などの取引実績を作っておく

- 平日10:00〜19:00までの間に申し込む

- 振込申請ではなくメルペイ残高へのチャージで借入金を受け取る

上述したようにメルカリの取引実績が少ない人はメルペイスマートマネーの審査に時間がかかってしまうため、あらかじめ利用頻度を上げておくのが最適です。

キャッシングのフタバは平日の申し込みなら最短当日融資が可能

キャッシングのフタバは、平日に申し込んで16:00までに審査が完了すると最短当日融資が可能になります。

上述したダイレクトワンと違ってWeb申し込みでも即日融資に対応してもらえるため、来店不要なのが嬉しいポイントです。

さらに審査時間は最短30分となっており、大手消費者金融と比べても遜色ありません。

ただし銀行の営業時間外や休日に振込融資手続きをすると、借入金を受け取れるのが翌営業日以降になるため気をつけましょう。

キャッシングのフタバで当日中に借入金を受け取る際は、平日の午前中までに振込融資手続きをするのが最適です。

| 審査時間 | 最短30分 | 融資時間 | 最短即日 |

|---|---|---|---|

| 即日融資が可能な時間帯 | 平日16:00まで | 申込受付時間 | 24時間対応 |

| 金利 | 14.959%~17.950% | 限度額 | 最大50万円 |

| 無利息期間 | 最大30日間 | Web完結 | × |

| 郵送物なし | × | 電話連絡なし | × |

キャッシングフタバのおすすめポイント

- 申し込みから返済まで来店不要で完結できる

- 初めての申し込みなら最大30日間の無利息期間が適用される

- 限度額が50万円までに設定されるから借り過ぎを防止できる

最短時間で借り入れする方法

キャッシングのフタバから最短時間で借り入れする方法は、以下のとおりです。

- 平日の15:00までにWebで申し込む

- 審査通過後はすぐに振込融資手続きをする

上述したようにキャッシングのフタバで即日融資を受けるには、平日の16:00までに審査が完了している必要があります。

審査時間は最短30分となっていますので、余裕を持って平日の15:00までに申し込んでおいたほうがよいでしょう。

ベルーナノーティスは最短24時間以内にカードを発行できる

ベルーナノーティスは、申し込みから最短24時間以内にローンカードを即日発行してもらえるのが特徴です。

メガバンクやネット銀行のカードローンではローンカードが自宅に届くまでに1週間ほどかかりますが、ベルーナノーティスならすぐに郵送してもらえます。

初回借入時であれば24時間以内の振込融資に対応してもらえ、ローンカードが届く前でも借り入れできます。

さらに即日融資が可能なカードローンのなかで唯一、専業主婦が貸付対象になるのも嬉しいポイントです。

配偶者貸付は総量規制の例外貸付として認められているため、ご収入が少ない方や専業主婦の方でもお借入れが可能となります。

引用元:配偶者貸付-ベルーナノーティス

他社で借り入れを断られた経験がある人は、融資スピードが早いうえに貸付対象の幅が広いベルーナノーティスを選んでみてはいかがでしょうか。

| 審査時間 | 最短30分 | 融資時間 | 最短即日 |

|---|---|---|---|

| 即日融資が可能な時間帯 | 9:00〜21:00(土日祝日は9:00〜17:00) | 申込受付時間 | 24時間対応 |

| 金利 | 4.5〜18.0% | 限度額 | 1~300万円 |

| 無利息期間 | 最大14日間 | Web完結 | △ |

| 郵送物なし | × | 電話連絡なし | × |

ベルーナノーティスのおすすめポイント

- 申し込みから最短24時間以内に借り入れが可能

- 完済すれば何度でも14日間の無利息期間が適用される

- 配偶者貸付に対応しているから専業主婦でも借り入れできる

最短時間で借り入れする方法

ベルーナノーティスで素早くお金を借りる方法は、以下のとおりです。

- インターネットで申し込むと郵送や電話でやり取りする手間が省ける

- 審査通過後にオペレーターへ急いでいる旨を伝えると優先的に融資が実行される

- 審査通過後に振込融資を選ぶと24時間以内に借り入れできる

ベルーナノーティスでは、メールではなく電話で審査結果が通知されます。

電話がかかってきたタイミングでオペレーターへ急いでいる旨を伝えると、優先的に融資を実行してもらえます。

ただし、あくまでも借り入れできる順番の話であり、他社と違って優先的に審査を進めてもらえるわけではありませんので念頭に入れておきましょう。

オリックス・クレジットのVIPローンカードは即契で素早く借り入れできる

オリックス・クレジットのVIPローンカードは、独自サービスの即契でその日のうちに契約が完了します。

申し込みから契約までスマホで完結でき、申込書を記入したり郵送したりといった手間がかかりません。

平日の14:30までに契約を完了させて振込融資を依頼すると、最短即日中に借り入れすることが可能です。

WEBでお申し込みから契約完了まで!最短即日でお借り入れが可能です。

(平日14:30までにご契約内容の同意手続きをしていただいた場合)

ローンカードが届いた後は全国にある約173,000台の銀行やコンビニATMで借り入れできるので、使い勝手も悪くないでしょう。

| 審査時間 | 最短30分 | 融資時間 | 最短即日 |

|---|---|---|---|

| 即日融資が可能な時間帯 | 平日9:00〜14:00まで | 申込受付時間 | 24時間対応 |

| 金利 | 4.8〜18.0% | 限度額 | 最大300万円 |

| 無利息期間 | 最大30日間 | Web完結 | ◯ |

| 郵送物なし | × | 電話連絡なし | × |

オリックス・クレジット VIPローンカードのおすすめポイント

- インターネットなら利用手数料が0円になる

- 24時間365日いつでも即時振込や即時返済が可能

- 限度額が最大800万円だから大手消費者金融と同水準

最短時間で借り入れする方法

オリックス・クレジットのVIPローンカードで素早く即日融資を受けたい人は、以下の手順を参考にしてください。

- インターネット申し込みなら即契が適用されて即日中に契約が完了する

- 13:30より前に申し込んで14:30までに契約完了すれば即日融資が可能

- 振込融資を依頼するとローンカードが届く前でもすぐに借り入れできる

オリックス・クレジットのVIPローンカードは、審査時間が最短60分となっており、制限時間内に契約を完了させるには14:30の1時間前である13:30までに申し込むことが大切です。

ただし、ギリギリだと審査が長引いた場合に14:30を超えてしまうため、なるべく時間に余裕を持って申し込みましょう。

セントラルなら14:00までの申し込みで当日中の振込キャッシングが可能

中小消費者金融のセントラルは、平日の14:00までに申し込むと即日中のキャッシングが可能になります。

審査時間は最短30分となっており、アコムやアイフルといった大手消費者金融にも劣らない早さで対応してもらえます。

審査通過後はローンカードが届く前でも振込融資に対応してもらえるため、契約後すぐにお金を借りたい人に最適です。

中小消費者金融でお金を借りることに抵抗がある人もいるかもしれませんが、セントラルは昭和48年から創業している老舗の貸金業者であり、金融庁から業務停止命令を受けたこともありません。

| 審査時間 | 最短60分 | 融資時間 | 最短即日 |

|---|---|---|---|

| 即日融資が可能な時間帯 | 平日9:00〜14:30まで | 申込受付時間 | 24時間対応 |

| 金利 | 1.7〜17.8% | 限度額 | 最大800万円 |

| 無利息期間 | ー | Web完結 | ◯ |

| 郵送物なし | × | 電話連絡なし | × |

セントラルのおすすめポイント

- 初回契約なら30日間の無利息期間が適用される

- 中小消費者金融のなかでも全国対応している数少ないカードローン

- セブン銀行ATMでローンカードが使える

最短時間で借り入れする方法

最短時間でセントラルからお金を借りる方法は、以下のとおりです。

- 申込確認の電話がかかってきた際に急いでいる旨を伝えるとその場で審査が開始される

- 急いでいる旨を伝えると必要書類の郵送も後回しにしてもらえる

- 平日14:00までに契約が完了すると即日融資が可能

平日の14:00以降に契約が完了した場合は、借り入れが翌営業日になりますので早めに申し込みましょう。

株式会社アムザは全国対応だからどこでも即時に振込融資が可能

株式会社アムザは、中小消費者金融のなかでも全国対応している数少ないカードローンです。

中小消費者金融は事業規模が大手と比べて小さいことから貸付対象となる都道府県が限定されるケースがほとんどですが、株式会社アムザならWeb契約で全国どこからでも申し込めます。

もちろん即日融資も可能で、審査が長引かなければ最短30〜40分で借り入れが可能になります。

ただし最大金利が20.0%となっていて利息が増えやすいので、上記で紹介したような18.0%未満で借り入れできる大手カードローン会社で審査に落ちた場合の選択肢として考えましょう。

| 審査時間 | 最短30分 | 融資時間 | 最短30〜40分 |

|---|---|---|---|

| 即日融資が可能な時間帯 | 平日9:00〜13:00まで | 申込受付時間 | 24時間対応 |

| 金利 | 15.0〜20.0% | 限度額 | 5~100万円 |

| 無利息期間 | × | Web完結 | ◯ |

| 郵送物なし | × | 電話連絡なし | ◯ |

株式会社アムザのおすすめポイント

- 申込者の許可がなければ勝手に在籍確認がおこなわれることはない

- Web完結なら自宅に届く郵送物がなしになる

- 学生ローンを選択すると学生でも即日キャッシングが可能

最短時間で借り入れする方法

株式会社アムザで手っ取り早くお金を借りる方法は、以下のとおりです。

- ネットで申し込むと審査が最短30分に短縮される

- 平日9:00〜13:00までに契約が完了すると即日中の融資が可能になる

- 写真アップロードサービスを使うと書類提出がスマホで完了する

借り入れまでの時間を短縮したい人は、必要書類を提出する際に郵送ではなく写真アップロードサービスを選択しましょう。

郵送だと2〜3日ほど待ち時間が発生しますが、写真アップロードサービスならスマホで写真を撮影するだけなので瞬時に提出が完了します。

ORIX MONEYは電話連絡なしが可能だから職場の休業日でも審査が長引かない

ORIX MONEY(オリックスマネー)は、他社のカードローンと違って在籍確認における電話連絡が原則なしとなっています。

収入証明書や社員証といった在職していることを証明できる書類があれば電話連絡はされないため、土日や祝日などで勤務先の会社が休業しているときでも最短即日融資を狙えます。

一方で他社のカードローンで申し込む場合は、在籍確認が取れないと審査が進まないケースも少なくありません。

審査が止まると借り入れできるのが翌週になるケースもあるため、休日にお金を借りたいのならORIX MONEY(オリックスマネー)のような電話連絡が原則なしの商品を選びましょう。

| 審査時間 | 最短60分 | 融資時間 | 最短即日 |

|---|---|---|---|

| 即日融資が可能な時間帯 | 9:00~17:00まで | 申込受付時間 | 24時間対応 |

| 金利 | 1.5〜17.8% | 限度額 | 10〜800万円 |

| 無利息期間 | ー | Web完結 | ◯ |

| 郵送物なし | ◯ | 電話連絡なし | ◯ |

ORIX MONEYのおすすめポイント

- オンライン本人確認サービスを利用すると郵送物なしになる

- オリックスグループの会員限定特典を利用できる

- 50万円〜800万円までの間で契約枠を選べる

最短時間で借り入れする方法

ORIX MONEYから最短時間で借り入れする方法は、以下のとおりです。

- 平日14:30までに契約が完了すると当日中に借入金を受け取れる

- 2時間前の12:30までに申し込むと時間内に審査が完了しやすい

- 振込融資を利用すると土日でも最短10秒で借入金を振り込んでもらえる

ORIX MONEYは、平日14:30までにWebで契約を完了させると、最短即日融資が可能になります。

ただし審査時間は最短60分となっているため、余裕を持って遅くても2時間前の12:30までに申し込むと最短即日融資に応じてもらえる可能性が高くなります。

これまで即日融資が可能なカードローンを紹介してきましたが、気に入った業者は見つかりましたでしょうか。

融資スピードの他にも収入証明書なしや総量規制以上の借り入れといった希望を叶えたい人は、以下で最適なカードローンを検索できますので、ぜひご利用ください。

条件を指定して検索ボタンをクリックしてください。(複数可)

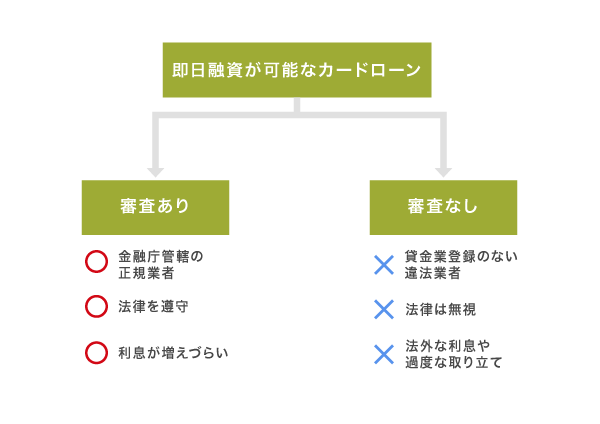

即日融資が可能で審査が甘いカードローンは存在しないのが現状

結論から言うと、即日融資の可否に関係なく審査が甘いカードローンは存在しません。

カードローンを取り扱っている業者が遵守する貸金業法や銀行法では、申込者の返済能力を超える貸付が禁止されているからです。

- 借入れの際の返済能力の調査義務

- 返済能力を超える貸付けの禁止

引用元:貸金業法等の改正について-金融庁

返済能力を超えた貸付が金融庁にバレると業者側に業務改善命令や業務停止命令などのペナルティが科せられるため、リスクが大きいのも審査を甘くしない理由のひとつになります。

同様に返済能力の確認も義務付けられており、審査なしで借り入れできるカードローンも存在しないのが実情です。

ただし、いずれも金融庁に登録されている正規の貸金業者および全国銀行協会に正会員として加入している金融機関に限った話になります。

即日融資で審査なしのカードローンは貸金業法を遵守していない違法業者

ネット広告やポケットティッシュ広告には、審査なしで即日融資が可能という旨の誘い文句が記載されているケースがあります。

しかし前述のとおり貸金業者や金融機関は貸付する前に返済能力を確認することが義務付けられているため、審査なしをアピールしている会社はほぼ違法業者といっても過言ではありません。

一度お金を借りると利息制限法を無視した膨大な利息額を請求されたり、過度な取り立てをされたりといったトラブルに繋がります。

違法業者の手口については、日本貸金業協会の公式ホームページにも記載されています。

主に電話、チラシ、ダイレクトメールを使い、「低金利で融資」「他店で断られた方でもOK」「らくらく・簡単」「即日融資」などといった甘い言葉で勧誘してきます。

違法な高金利のため、返済請求額は雪だるま式にあっという間に膨れ上がっ てしまいます。

最近では正規の貸金業者を装ったソフト闇金も増えていて見分けづらいため、キャッシングするなら甘い勧誘をする会社では申し込まないようにしましょう。

どうしても審査が不安な場合は、融資に積極的なカードローンを選ぶのが最適です。

融資に前向きなカードローンなら初めて借り入れする人はもちろん、2〜3社目の人でも前向きに審査を進めてもらえます。

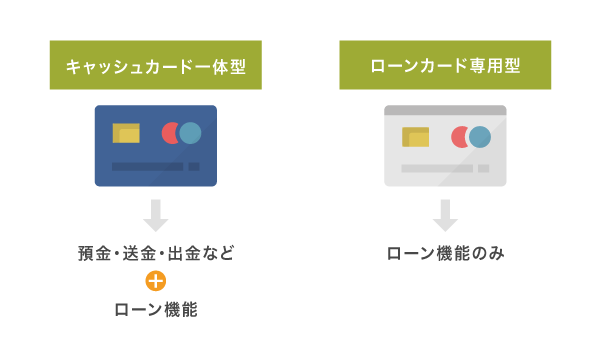

キャッシュカード一体型のカードローンなら審査なしで即日融資が可能?

キャッシュカード一体型のカードローンを持っている場合は、新たに契約しなくても今すぐお金を借りられます。

キャッシュカード一体型のカードローンを持っている人は、すでに審査を受けて契約している状態だからです。

意外と知られていませんが、銀行口座を開設する際、金融機関によってはキャッシュカードにカードローン機能を付帯させることができます。

例えば管理人が口座開設した際はキャッシュカードにカードローン機能を付帯させると預金金利が上がるキャンペーンが実施されていたので、深く考えずに希望していました。

そのため、今すぐお金が必要になった時でも新たに契約することなく、キャッシュカード一体型のカードローンで借り入れできた経験があります。

自分のキャッシュカードにカードローン機能が付帯しているかわからない人は、口座開設をした銀行の窓口へ問い合わせて確認しましょう。

カードローンで即日融資を成功させる方法!即時審査が可能な業者を選ぼう

即日融資に対応しているカードローンでも申し込み方法や借り方によっては借り入れが翌日以降になるケースがあるため、急いでいるなら待ち時間を短縮できる方法を知っておきましょう。

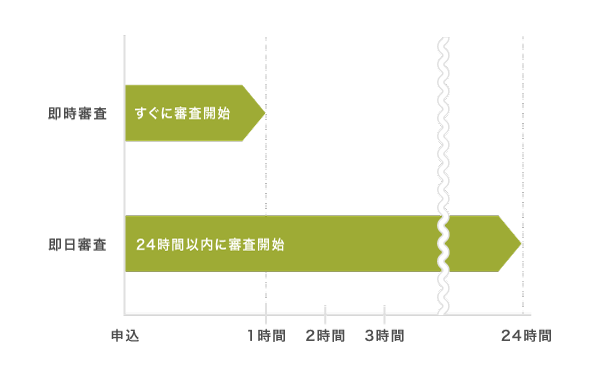

カードローンで即日融資を成功させるために一番大切なのは、即時審査が可能な業者を選ぶことです。

即時審査は申し込み後すぐに審査を進めてもらえるサービスで、無駄な待ち時間が発生しないので公式サイトに記載してある時間どおりに借り入れできる利点があります。

似たようなサービスに即日審査がありますが、こちらはその日のうちに審査を進めてもらえるものの開始するタイミングが明確に決められておらず、最大24時間のタイムロスが発生します。

融資時間が提示されていても遅れるケースが多いため、一刻も早くお金を借りたいのなら即日融資が可能なカードローンのなかでも即時審査に対応している業者を選びましょう。

カードローンごとに審査が開始されるタイミングを調査した結果は、以下のとおりです。

| カードローン | 即時審査 | 審査開始のタイミング |

|---|---|---|

| アコム | ◯ | 申し込み後すぐ審査開始 |

| アイフル | ◯ | 申し込み後すぐ審査開始 |

| プロミス | ◯ | 申し込み後すぐ審査開始 |

| レイク(旧レイクALSA) | ◯ | 申し込み後すぐ審査開始 |

| SMBCモビット | ◯ | 申し込み後すぐ審査開始 |

| dスマホローン | △ | 申し込みから最長24時間後 |

| ベルーナノーティス | △ | 申し込みから最長24時間後 |

| オリックス・クレジット VIPローンカード | △ | 申し込みから最長24時間後 |

| セントラル | △ | 申し込みから最長24時間後 |

| 株式会社アムザ | △ | 申し込みから最長24時間後 |

| ORIX MONEY | △ | 申し込みから最長24時間後 |

特に大手消費者金融の5社は、いずれも申し込み後すぐに審査が開始されるので、無駄な待ち時間が発生しません。

借り入れを急いでいるのなら、即時審査に対応している大手消費者金融で申し込んだほうが即日融資を受けられる可能性が高くなるでしょう。

即日融資を成功させるためには、即時審査だけではなくWeb完結の可否も重要になります。

Web完結に対応している業者ならスマホですぐに申し込める

Web完結に対応しているカードローンなら、スマホひとつですぐに申し込めるため無駄な時間が発生せず、即日融資を受けられる可能性が高くなります。

申し込み書類を郵送したり自動契約機へ出向いたりする必要がなく、郵便局や窓口などの営業時間によって待ち時間が長引く心配がありません。

スマホが苦手な人もいるかもしれませんが、氏名や住所、借りたい金額などを入力するだけで誰でも簡単に申し込みが完了します。

申し込みで入力した内容は素早くカードローン会社の顧客データベースに保存され、オペレーターの手間が省けて審査時間を短縮できるのも早く借り入れできる理由のひとつです。

最近では2022年2月14日にリリースされたオリックスマネーが完全カードレスとなっており、申し込みから借り入れまでWebで完結します。

自宅で簡単にお金を借りられるので、急いでいるならWeb完結を選ばない手はないでしょう。

今日中に借りたいなら審査受付終了時間の1時間前までに申し込もう

今日中にお金を借りるなら、遅くても審査受付終了時間の1時間前までに申し込みましょう。

知らない人も多いと思いますが、カードローンには審査受付時間が設定されており、時間外に申し込むと契約手続きが翌営業日に後回しされます。

審査で個人の信用情報を照会するとき、JICCやCICといった信用情報機構が営業していないと対応が滞るからです。

最近ではCICが来社開示サービスを終了してインターネット開示サービスに注力し始めたものの、営業時間自体は変わりません。

審査が早いカードローンでも契約完了までに最短20分は必要なので、余裕を持って審査受付終了時間の1時間前までに申し込んだほうがよいでしょう。

カードローンごとの審査受付時間は、以下で表にまとめましたので参考にしてください。

| カードローン | 審査受付時間 | |

|---|---|---|

| 平日 | 土日、祝日 | |

| アコム | 9:00〜21:00 | 9:00〜21:00 |

| アイフル | 9:00〜21:00 | 9:00〜21:00 |

| プロミス | 9:00〜21:00 | 9:00〜21:00 |

| レイク(旧レイクALSA) | 9:00〜21:00 | 日曜のみ9:00〜18:00 |

| SMBCモビット | 9:00〜21:00 | 9:00〜21:00 |

| dスマホローン | 非公開 | 非公開(対応は可能) |

| ベルーナノーティス | 9:00〜20:00 | 9:00〜17:00 |

| オリックス・クレジット VIPローンカード | 9:00〜14:30 | 未対応 |

| セントラル | 9:00〜14:00 | 未対応 |

| 株式会社アムザ | 9:00〜13:00 | 未対応 |

| ORIX MONEY | 9:00~17:00 | 9:00~17:00 |

アコムやアイフルといった大手消費者金融は、21:00まで審査に対応してもらえるので、仕事終わりでも借り入れしやすい利点があります。

休日でも審査を進めてもらえるうえ、審査受付終了時間も変わらないので土日に即日融資を受けたい際にも最適です。

一方でセントラルや株式会社アムザは審査対応時間が短いので、平日の午前中までに申し込むことを心掛けましょう。

24時間申し込み受付サービスに対応していても手続きは進まない

24時間いつでも申し込めるサービスを提供しているカードローンであっても、審査受付終了時間を超えると契約手続きが中断されます。

理由としては、24時間審査を可能にすると夜勤のオペレーターを複数人増やさなければならず、カードローン会社の利益を圧迫するからです。

審査にAIを取り入れて機械化しているものの、最終的な融資決定は人手でおこなっているので、オペレーターがいないと契約手続きを進められなくなります。

ただし審査受付時間外だからといって、申し込まなくていいわけではありません。

カードローン会社は先に申し込んだ人から順番に審査を進めるので、その日のうちに借り入れできるわけではありませんが、早めに申し込むに越したことはないでしょう。

オペレーターに急いでいる旨を伝えると優先的に審査を進めてもらえる

即日融資を成功させるためには、オペレーターへ急いでいる旨を伝えることも大切です。

スピードキャッシングに注力しているカードローン会社は、早く借りたい顧客の要望を叶えるために優先的に審査を進めるサービスを提供しています。

つまり、順番を待たなくても先に審査を進めてもらえるということです。

実際に管理人が申し込み、優先的に審査を進めてもらえるカードローンを調査した結果は、以下で表にまとめましたので参考にしてください。

| カードローン | 審査優先サービス |

|---|---|

| アコム | Web申し込み後の申請で優先審査が可能 |

| アイフル | Web申し込み後の申請で優先審査が可能 |

| プロミス | Web申し込み後の申請で優先審査が可能 |

| レイク(旧レイクALSA) | Web申し込み後の申請で優先審査が可能 |

| SMBCモビット | Web申し込み後の申請で優先審査が可能 |

| dスマホローン | 取り扱いなし |

| ベルーナノーティス | Web申し込み後の申請で優先審査が可能 |

| オリックス・クレジット VIPローンカード | 取り扱いなし |

| セントラル | 取り扱いなし |

| 株式会社アムザ | 取り扱いなし |

| ORIX MONEY | 取り扱いなし |

特に大手消費者金融は悩みを解決する姿勢が強く、急いでいる旨を伝えると快く審査を優先してもらえます。

しかし急いでいる旨の申告がない場合や審査優先サービスに対応していないカードローンは、申し込んだ順番通りに審査が進められることから、待ち時間が長くなります。

長期連休や年末年始など申し込みが混雑する時期は順番待ちの時間が長くなりますので、即日融資を成功させたいのなら必ずWeb申し込み後に急いでいる旨を伝えましょう。

審査時間を短縮したいなら10万円以下の少額融資を希望しよう

審査を優先的に進めてもらっても、以下のような返済能力が低い人は融資決定までの時間が長引く可能性があります。

- 収入が少ない人

- 勤続年数が短い人

- 年金収入のみで生活している人

- パートやアルバイトなどの非正規雇用社員

- 無職または専業主婦

- 学生

そのため審査を最短時間で完了させたいのなら、申し込み時に申請する借り入れ希望額を10万円以下にしておくことが最適です。

10万円を借りる程度ならすぐに返せる金額なので返済能力がそれほど重視されないうえ、収入が少ない人や勤続年数が短い人でも審査が長引きづらくなります。

実際に管理人は上述したカードローンで借り入れ希望額を10万円で申請し、いずれも最短時間で融資を受けることに成功しています。

一度審査に通過すれば増額申請で10万円以上を借りることも可能なので、申し込みの際は少額融資を希望して審査時間を短縮できるように努めましょう。

長期連休前は新規申込者が増えて審査が長引くので避けるのが最適

最短時間で融資を受けたいのなら、新規申込者が増える長期連休前を避けて申し込むのが最適です。

盆休みおよび年末年始、ゴールデンウィークの時期は、お年玉や旅行費などで出費が増えることから連休前に資金需要が高まり、カードローンの新規申込者が増えます。

新規申し込みが混雑すると契約手続きの処理が追いつかず、待ち時間が長くなってしまいます。

審査優先サービスを利用する人も増え、急いでいる旨を伝えたからといって一番に契約手続きを進めてもらえるわけではありません。

そのため即日融資が成功する可能性を高めたいのなら、長期連休のある5月と8月、12月を避けて申し込んだほうがよいでしょう。

在籍確認なしで契約できる借入先なら土日でもすぐに借り入れできる

土日に申し込む場合は、在籍確認なしで契約できるカードローンを選びましょう。

在籍確認とは、オペレーターが勤務先へ電話して働いているか確認する審査項目のことです。

勤務先の休業日で誰も電話に出ないと審査が中断されるため、土日に申し込んだ人は契約が翌営業日以降に回されるケースがあります。

しかし在籍確認なしのカードローンなら、勤務先への電話連絡なしでも借り入れできることから、土日でも契約手続きを進めてもらえます。

在籍確認の電話連絡なしで借り入れできるカードローンを調査した結果は、以下のとおりです。

| カードローン | 勤務先への電話連絡なし |

|---|---|

| アコム | 原則、在籍確認なし*1 |

| アイフル | ◯ |

| プロミス | ◯* |

| レイク(旧レイクALSA) | ◯ |

| SMBCモビット | ◯ |

| ベルーナノーティス | × |

| オリックス・クレジット VIPローンカード | × |

| セントラル | △ |

| 株式会社アムザ | ◯ |

勤務先への電話連絡なしで借り入れできるカードローンは、以下のような氏名と会社名が記載されている書類を提出することで在籍確認の代替えとして認めてもらえます。

- 直近2ヶ月分の給料明細書

- 社員証

- 健康保険証など

提出できない場合は電話連絡による在籍確認が実行されてしまうので、あらかじめ用意しておきましょう。

注釈

※1電話での確認はせずに書面やご申告内容での確認を実施

※電話での在籍確認に対してご要望がある場合、申込完了後すぐにご相談ください。

セブン銀行やローソン銀行のスマホATM取引なら借入金をすぐに受け取れる

手っ取り早く現金が手元にほしい人は、即日融資が可能なカードローンで審査に通過した後に、セブン銀行やローソン銀行のスマホATM取引を利用するのが最適です。

セブン銀行やローソン銀行のスマホATM取引はカードローンアプリと連携でき、提携コンビニATMの画面に表示されたQRコードをスマホで読み取るだけですぐに借入金を現金で受け取れます。

キャッシュカードを使わずに、スマートフォンだけで現金のお引出し・お預入れ、ローンサービスのお借入れ・ご返済ができます。

引用元:よくあるご質問-セブン銀行

ローンカードが自宅に届く前でも近くのコンビニでお金を借りることができるため、急いでいる人に最適です。

ただし、セブン銀行やローソン銀行ATMでスマホ取引を利用できるのは、以下のようなお金を借りる機能があるアプリを展開しているカードローンのみになります。

| カードローン | お金借りるアプリ | セブン銀行のスマホATM取引 | ローソン銀行のスマホATM取引 |

|---|---|---|---|

| アコム | my acアプリ | ◯ | ◯ |

| アイフル | aiアプリ | ◯ | ◯ |

| プロミス | アプリローン | ◯ | ◯ |

| レイク(旧レイクALSA) | レイクアプリ | ◯ | × |

| SMBCモビット | SMBCモビット公式アプリ | ◯ | × |

| dスマホローン | dスマホローンアプリ | × | × |

| ベルーナノーティス | ー | × | × |

| オリックス・クレジット VIPローンカード | ー | × | × |

| セントラル | ー | × | × |

| 株式会社アムザ | ー | × | × |

| ORIX MONEY | オリックス・クレジット公式アプリ ORIX MONEY | ◯ | ◯ |

対応している提携コンビニATMもカードローンによって異なりますので、自分の都合に合わせて使いやすい借入先を選ぶとよいでしょう。

引き落としに間に合わない人は振込融資を選択しよう

光熱費や家賃などの引き落としが迫っていて口座にお金が必要な人は、振込融資を選択しましょう。

振込融資なら、審査通過後は最短10秒ほどで銀行口座へ借入金を振り込んでもらえます。

三菱UFJ銀行やみずほ銀行、三井住友銀行といったメガバンクの口座があれば24時間いつでも振込融資に対応してもらえるので、夜中や早朝に借り入れしたい人にも最適です。

さらに、カードローンによっては以下のように振込依頼人名を別の会社名に変えてもらえるケースがあります。

| カードローン | 変更できる振込依頼人名 |

|---|---|

| アコム | ACサービスセンター |

| アイフル | AIセンター |

| プロミス | パルセンター |

| レイク(旧レイクALSA) | SBI新生銀行 |

| SMBCモビット | SMBCM |

通帳を家族に見られてもカードローン会社から振り込まれているとは気づかれないので、誰にもバレずにお金を借りることも可能です。

ただしバレずに借り入れできたり優先的に審査を進めてもらえたりといったサービスに対応しているのは、顧客の希望を叶える姿勢がある大手消費者金融のみです。

即時借入する時の注意点!最短60分融資が可能なのは大手消費者金融だけ

即日融資が可能なカードローンでお金を借りる注意点として、申し込みから最短60分以内に借り入れできるのは大手消費者金融のみということを押さえておきましょう。

大手消費者金融の他にも即日融資のサービスを提供しているカードローンは数多くありますが、ほとんどが24時間以内の融資実行を指しています。

カードローン会社側は、申し込みから24時間以内であれば融資が翌日になるとしても即日融資が可能な旨を宣伝できるからです。

そのため即日融資という言葉だけに惑わされて申し込み、希望する時間までに借り入れできなかった人も少なくありません。

しかし大手消費者金融は審査に最新のAI(人工知能)による自動与信審査システムを取り入れて時間を短縮しており、最短60分融資を実現しています。

消費者金融会社は与信スコアリングシステム・ノウハウを充実させており、短時間で審査を行い、すぐにお金を必要とする顧客にニーズに応えている。

業界初の自動与信システムを導入したのはプロミスで、以来600万件の顧客情報を蓄積している。

融資時間はカードローン業界のなかで最速なので、借り入れを急いでいるのなら大手消費者金融で申し込むほかに選択肢はないでしょう。

同じ消費者金融であっても、中小消費者金融は借り入れまでの時間が長引くケースが多くなります。

注釈

※ロゴ変更前(2023年9月29日前)

人手で審査をおこなう中小消費者金融は待ち時間が長引くケースが多い

中小消費者金融は即日融資に対応しているものの、大手と比べて審査時間が長くなる印象があります。

知名度が低い中小消費者金融は大手よりも大幅に利用者数が少ないことにより利益が増えず、未だにAI(人工知能)による自動与信審査システムを取り入れられていないからです。

他にも大手消費者金融の審査に落ちた人を主なターゲットにしており、対面与信に力を入れていることも審査が長引く理由のひとつになります。

つまり常に人手で審査をおこなっているため、最短時間で融資を実行するのが難しいということです。

大手消費者金融よりも審査の間口が広い利点はありますが、早くお金を借りることはできませんので覚えておきましょう。

銀行カードローンに関しては、中小消費者金融よりも融資までに時間がかかります。

銀行カードローンは審査厳格化によって即日融資サービスから撤退した

以前までは、消費者金融のような貸金業者だけではなく銀行カードローンでも即日融資のサービスを提供しており、その日のうちに借り入れすることが可能でした。

しかし、銀行カードローンは過剰貸付を防止する目的で2019年1月より審査を厳格化しており、慎重に貸付の可否を決めるために即日融資のサービスを停止しています。

国内の銀行各行はカードローンなど新規の個人向け融資で審査を厳しくする。来年1月から警察庁のデータベース(DB)への照会で審査に時間をかけ、即日の融資を停止する。

三井住友銀行やみずほ銀行といったメガバンクはもちろん、楽天銀行スーパーローンなどのネット銀行系カードローンでも即日融資を受けることはできません。

実際に銀行カードローンごとに融資時間を調査した結果は、以下のとおりです。

| 銀行カードローン | 融資時間 |

|---|---|

| 三井住友銀行カードローン | 最短翌営業日 |

| みずほ銀行カードローン | 最短3営業日 |

| 三菱UFJ銀行カードローン バンクイック | 最短3営業日 |

| 楽天銀行スーパーローン | 最短翌営業日 |

| じぶん銀行カードローン じぶんローン | 最短1週間前後 |

| 東邦銀行カードローン | 最短1週間前後 |

| 十八銀行カードローン | 最短1週間前後 |

借り入れが早くても翌営業日以降になりますので、今すぐお金を借りたいのなら即日融資が可能な消費者金融のカードローンで申し込んだほうがよいでしょう。

傘下に入った消費者金融も影響を受ける可能性がある

先ほど消費者金融は即日融資に対応していると言いましたが、将来的には融資時間が銀行カードローンと同じになる可能性があります。

消費者金融のほとんどは銀行の傘下に入っており、親元が審査を厳格化している影響を受けていつ即日融資のサービスを停止してもおかしくない状況にあるからです。

実際に消費者金融が銀行の傘下入りした2010年以降、管理人が知っているだけでも以下のような影響を受けています。

| 貸金業者 | 親会社 | 審査厳格化による影響 |

|---|---|---|

| アコム | 三菱UFJフィナンシャル・グループ | アプリなど簡単に借入できるサービスを進化させすぎない |

| レイク(旧レイクALSA) | SBI新生銀行 | 誇張した広告をしない |

| アイフル | ー | ー |

| プロミス | 株式会社三井住友フィナンシャルグループ 100% | 返済能力が低い申込者の審査を丁寧におこなう |

| SMBCモビット | 三井住友銀行 | 収入証明書不要サービスへの不参加 |

金融庁が銀行にさらなる審査の厳格化を命じた場合、傘下に入っている消費者金融は即日融資を停止する可能性があるということです。

そのため即日融資を受けたいのなら、まだ影響を受けていない今のうちに申し込んでおきましょう。

審査に通らない無職や専業主婦は配偶者貸付に対応している業者を選ぼう

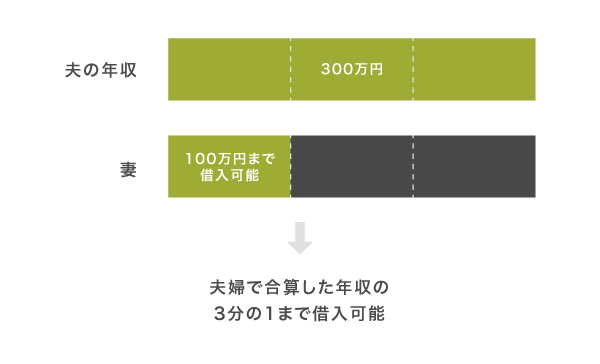

貸金業法の総量規制では貸金業者から借りられる金額を年収の3分の1までに制限しており、無職や専業主婦といった安定した収入がない人は借り入れできません。

しかし、配偶者貸付に対応しているカードローンであれば総量規制の対象外となるため、無職でもお金を借りることが可能です。

借入本人と配偶者の収入を合算して、その3分の1までの借入れを可能とする「配偶者貸付」という総量規制の「例外」制度があります。

配偶者貸付とは、申込者本人と配偶者の年収を合わせて3分の1まで借り入れできる方法のことです。

働いていなくても配偶者に収入があれば返済能力があると認めてもらえ、自分名義でカードローン契約ができます。

ただし配偶者貸付に対応しているのは、カードローンのなかでもベルーナノーティスだけになります。

上記で紹介したような大手消費者金融では対応してもらえませんので、覚えておきましょう。

借り入れできない人の最終手段!返済能力がなくても即日で借りられる方法

どうしても即日融資が可能なカードローンで借り入れできない場合は、最終手段としてその他の借り入れ方法を選択するのもひとつの手段です。

貸金業法や銀行法が適用されない借り入れ方法であれば、返済能力が低い人でも審査なしで即日中にお金を借りられるケースがあります。

返済能力が低い人が即日融資を受けられる借り入れ方法は、以下のとおりです。

| 借り入れ方法 | 審査なしの借り入れ | 貸付対象 |

|---|---|---|

| ゆうちょ銀行の担保自動貸付 | ◯ | ゆうちょ銀行の貯金がある人 |

| 生命保険の契約者貸付 | ◯ | 生命保険に加入している人 |

カードローンと違って担保が必要になりますが、返済能力がそれほど重視されないので収入が少ない人や他社借り入れが複数ある人でも貸付対象となる可能性があります。

もちろん即日融資も可能なので、急いでいる人は検討してみましょう。

では、それぞれの借り入れ方法について詳しく解説していきます。

ゆうちょ銀行の担保自動貸付けなら無審査で即時借入が可能

ゆうちょ銀行の担保自動貸付けは、定期貯金や定額貯金といった自分で積み立てたお金を担保に借り入れできます。

支払いが続けられなくなっても担保を返済金に充当できることから、無審査でお金を借りられるのが特徴です。

口座の残高が不足した場合に自動的に貸し付ける仕組みとなっており、申し込みも必要ありません。

つまり、ゆうちょ銀行の口座を持っている人は、残高が0円でも借入金としてすぐにお金を引き出せるということです。

ゆうちょ銀行ATMの営業時間である7:00〜21:00の間であればいつでも借り入れできますので、検討してみてはいかがでしょうか。

生命保険の契約者貸付制度なら解約返戻金の範囲内で借り入れできる

知らない人も多いと思いますが、生命保険に加入している人は契約者貸付制度を利用してお金を借りられます。

契約者貸付制度とは解約返戻金を担保にお金を借りる方法のことで、積み立てた金額の7〜9割まで自由に借り入れできます。

担保自動貸付と同様に、自分が積み立てたお金を担保にお金を借りるため、審査がありません。

ただし生命保険の契約者貸付制度で借り入れする場合は担当者へ申請し、生命保険会社から許可が下りるまでの待ち時間が発生します。

即日融資を受けることは難しいので、どこからも借りられなかった場合の選択肢として覚えておいたほうがよいでしょう。

即日融資を受けたいなら大手消費者金融のカードローンを選ぼう

即日融資を受けたいのなら、まずは大手消費者金融のカードローンを選ぶのが最適です。

大手消費者金融なら最短60分融資に対応しており、申し込み後すぐにお金を借りられます。

他のカードローンでも即日融資が可能なケースはありますが、融資スピードに最長24時間以上の差が発生するため最善の方法とはいえません。

大手消費者金融なら融資スピードがカードローンのなかで最も早いので、借り入れを急いでいるときにも役立つでしょう。

最後に、カードローンで即日融資を受けるためのポイントをまとめましたので参考にしてください。

- 最短60分以内に即日融資が可能なのは大手消費者金融のカードローンだけ

- アコムはWeb申し込みなら最短20分で審査結果を通知してもらえる*1

- オペレーターへ急いでいる旨を伝えると審査を優先してもらえる

- 10万円以下の借り入れなら審査が長引きづらい

注釈と貸付条件

※1お申込み時間や審査によりご希望に添えない場合がございます。

レイクの貸付条件

| 極度額 | 1万円~500万円 |

|---|---|

| 貸付利率(実質年率) | 4.5%~18.0%(※貸付利率はご契約額およびご利用残高に応じて異なります。) |

| 遅延損害金(年率) | 20.0% |

| 返済方式 | 残高スライドリボルビング方式、元利定額リボルビング方式 |

| 返済期間、回数 | 最長5年、最大60回(※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。) |

| 担保、保証人不要 | ◯ |

| 審査 | 有 |

| 利用対象 | 年齢が満20歳以上70歳以下の国内に居住する方、ご自分のメールアドレスをお持ちの方、日本の永住権を取得されている方 |

| 必要書類 | 運転免許証等、収入証明書(契約額に応じて、新生フィナンシャルが必要とする場合) |

| 商号 | 新生フィナンシャル株式会社 |

| 貸金業登録番号 | 関東財務局長(10)第01024号 日本貸金業協会会員第000003号 |

レイク無利息期間の条件

| 無利息期間の適用条件 |

|

|---|---|

| 60日間無利息の適用条件 |

|

| 180日間無利息の適用条件 |

|

アイフルの貸付条件

| 商号 | アイフル株式会社 |

|---|---|

| 登録番号 | 近畿財務局長(14)第00218号 |

| 貸付利率 | 3.0%~18.0%(実質年率) |

| 遅延損害金 | 20.0%(実質年率) |

| 契約限度額または貸付金額 | 800万円以内(要審査) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・回数 | 借入直後最長14年6ヶ月(1~151回) |

| 担保・連帯保証人 | 不要 |